5 poliitilist valetamist sotsiaalkindlustuse kohta - probleemide mõistmine

Kuid millised on faktid?

Ehkki paljud peavad seda sotsialismiks, loodi sotsiaalkindlustus ameeriklaste kaitsmiseks vanaduse, vaesuse ja tööpuuduse eest. 1937. aastal said 53 236 hüvitisesaajat (peamiselt valged mehed) hüvitisi 1,3 miljonit dollarit, samas kui 2012. aastal said 56 758 185 pensionile jäänud töötajat, ülalpeetavat pereliiget ja ülalpeetavat ning puudega töötajad ja nende pereliikmed 773,2 miljardit dollarit. Sotsiaalkindlustusmaksed moodustavad enamiku sissetuleku enam kui kahe kolmandiku pensionäride sissetulekutest, keskmise sissetulekuga kuus on 1235 dollarit - vaevalt piisavalt, et elada mugavalt tänapäeva kallis ühiskonnas, kuid see tähendab sageli erinevust kodutuse, nälja ja meeleheite vahel..

Aastal 2035 on hüvitisi saada hinnanguliselt 91 miljonil ameeriklasel. Ehkki programmi rahastamis- ja hüvitismehhanisme muudetakse, jääb see enamiku kodanike jaoks peamiseks rahalise turvavõrguna.

5 suurt valetamist sotsiaalkindlustuse kohta

Sotsiaalkindlustus on viimastel aastatel muutunud poliitiliseks jalgpalliks, parempoolsed, kes võtavad programmi vastu kui õigustatud ja üha enam valitsusest sõltuva sotsialiseerunud elanikkonna kehastus, vasakpoolsed vaatavad programmi kui “iga ameeriklase õigust ja ootust turvalisele, tervislikule , ja väärikat pensionile jäämist. ”

Vabariiklased on teinud ettepaneku programmi erastamiseks, lubades (või nõudes), et iga ameeriklane vastutab ise oma investeeringute edukuse eest, samal ajal kui demokraadid käsitlevad selliseid jõupingutusi tagauksena katsena garanteeritud eeliste sisuliselt. Kumbki erakond pole näidanud üles tahet loobuda faktide retoorikast, vaadata programmi eelarvamusteta ega korraldada muudatusi, mis on vastuolus nende poliitilise ideoloogiaga. See keskkond ja jätkuv ülipopulaarne histrionika jätab keskmise ameeriklase segadusse, konfliktidesse ja sotsiaalkindlustusprogrammi ning selle tuleviku pärast murelikuks..

Siin on viis kõige tavalisemat poliitilist vale:

1. Sotsiaalkindlustus on oluline tegur riigi aastases puudujäägis ja võlas

Vaatamata konservatiivsete poliitikute väidetele ei lisa sotsiaalkindlustusmaksed föderaalset defitsiiti ega võlga. Seaduse järgi on sotsiaalkindlustus ise oma rahaliste vahenditega - igalt töötavalt ameeriklaselt kogutud palgafondimaksud - ise hakkama ega saa raha (sotsiaalkindlustushüvitisi) kulutada. Tasutud palgafondimakse kogutakse kas vanadus- ja toitjakaotuskindlustuse (OASI) usaldusfondi või invaliidsuskindlustuse (DI) usaldusfondi, investeeritakse intressi teenimiseks ja kasutatakse toetusesaajate maksete tegemiseks..

Programmi algusaastatel oli sotsiaalkindlustusmakseid tegevaid inimesi rohkem kui hüvitisi saavaid inimesi, luues loomulikult ülejäägi. See ülejääk investeeriti maailma kõige turvalisemasse väärtpaberisse: Ameerika Ühendriikide emiteeritud võlakirjadesse. Konservatiivne ikoon President Ronald Reagan ütles 1984. aasta presidendivalimiste debatis sõnaselgelt: „Laskem puhata kord ja kõik ... Sotsiaalkindlustusel pole puudujäägiga mingit pistmist. Sotsiaalkindlustust rahastatakse täielikult tööandjalt ja töötajalt võetavast palgamaksust. ”

2. Sotsiaalkindlustus on pankrotis

Asepresidendikandidaat Paul Ryan väitis, et „Medicare ja sotsiaalkindlustus lähevad pankrotti” 2012. aasta asepresidendi arutelus. Tema väide (ja konservatiivsete poliitikute sarnased kommentaarid) pole aga tõene, kuna selles eiratakse programmi aastatulu. Kui rakendaksime sama loogikat ka Ameerika suurimate korporatsioonide suhtes, ei kestaks ükski neist aasta.

Näiteks Apple'il oli 2012. aasta septembri lõpus umbes 57 miljardit dollarit lühiajalist sularaha ja investeeringuid. Aastased kulud, välja arvatud tulud, on umbes 87,4 miljardit dollarit. Kongressi esindaja Ryani loogika lubab arvata, et Apple pankrotistub kaheksa kuu jooksul ja ilmselgelt pole sellel mõtet. Sotsiaalkindlustus sai 2012. aastal rohkem kui 725 miljardit dollarit makse, see arv suureneb tõenäoliselt siis, kui rohkem inimesi naaseb tööle ja sissetulekute tase tõuseb.

Sotsiaalkindlustusprogramm on analoogne suure järvega, mis pakub kogukonnale vett. Järv luuakse siis, kui liigne vihm koguneb, kui veetase liigub vihma langedes üles või alla, kui inimesed vett tõmbavad. Kui järv on täielikult kuivendatud (kogu eelmiste aastate ülejääv vesi on ära kasutatud), piirdub kogukonna veekasutus selle aasta sademete arvuga. Päris elus sunnivad põuad veekasutuse piiranguid; sotsiaalkindlustussüsteemis nõuavad jätkuvad puudujäägid palgafonditulude (vihm) ja toetusesaajate maksete (veekasutus) vahel madalamaid toetusesaajate makseid tasemeni, kus maksete kogusumma võrdub kogutud palgafondimaksetega.

2010. aastal ületasid sotsiaalkindlustusvõtjatele maksed esimest korda palgafondimaksu laekumisi, nõudes ülejäägi kasutamist lubatud hüvitiste taseme säilitamiseks. Kui muudatusi ei tehta, kaob ülejääk aastaks 2033. Kui palgafondimaksud pole suurenenud, vähendatakse toetusi tulude vastavusse; täna prognoositakse, et hüvitised nõuavad 25% -list vähendamist olemasolevatest määradest. Ent nagu Nobeli preemia laureaadi majandusteadlane Paul Krugman 2004. aastal kirjutas: "Pole üldse raske välja mõelda selliseid eelarvepakette, mis tagaksid tulevastele põlvedele pensioniprogrammi ilma suurte muudatusteta."

Motley loll on nõus. Palgafondimaksu suurendamine, vähendades teenitud sissetuleku ülempiiri, alustatavate maksete pensioniiga pisut suurendades ja elukalliduse kohandamise vähendamine (COLA) fikseeriks fondi järgmiseks 75 aastaks. Kogu mõju võrduks palgafondimaksu kogumäära suurendamisega 1,6% - palgafondimaksu määr jaguneb 2013. aastal 12,4% võrdselt tööandjate ja töötajate vahel - või umbes iga-aastase töötuskindlustuskulude, tipptasemel Bushi maksukärbetega, ehk viiendik kaitse-eelarvest.

Kongressi eelarveamet avaldas 2010. aasta juulis põhjaliku uuringu, milles analüüsiti 30 erinevat varianti olemasoleva hüvitiste taseme säilitamiseks ja tulevastele põlvkondadele eelistega sarnaste eeliste saamiseks, kuid kongress peab oma soovituste kohaselt veel tegutsema.

3. Valitsus on sotsiaalkindlustusfondid varastanud

Konservatiivsed poliitikud on aastaid kinnitanud, et eelmistel aastatel kogutud palgafondide ülejäägid on riigiametnikud varastanud ja neid on kasutatud muude föderaalsete programmide rahastamiseks ilma maksumaksjate teadmata või nõusolekuta. Parimal juhul tähendavad sellised avaldused julgeolekuinvesteeringute vääritimõistmist, kuna ülejääk on investeeritud spetsiaalse emiteerimisega võlakirjadesse, mida toetavad Ameerika Ühendriikide valitsuse täielik usk ja krediit.

Need riigikassa väärtpaberid erinevad teistest USA võlgadest järgmiselt:

- Põhisumma ei kõigu ja on alati tagasi makstav par. Ettevõtete võlakirjade ja muude võlakirjade intressimäär ja tähtaeg on fikseeritud. Kui väärtpaber müüakse või lunastatakse enne selle saabumist, võib selle turuväärtus sõltuvalt intressimäärade liikumisest olla põhisummast suurem või väiksem. Näiteks kui intressimäärad on pärast võlakirja emiteerimist tõusnud, on varase lunastamise korral saadud summa väiksem kui selle nimiväärtus - võlakiri nimiväärtusega 1,000 dollarit koos 2,5-protsendilise intressiteguriga tagaks selle omanikule 25-dollarise intressi igal aastal. Kui intressimäärad tõuseksid 5% -ni, langeks võlakirja turuväärtus 500 dollarini - 50% kahjum -, kuna investor võiks osta uue võlakirja ja teenida 5%. Sotsiaalkindlustuskassad tagatakse nimiväärtuses lunastatult, isegi kui need lunastatakse ennetähtaegselt.

- Kõik ostetud riigiväärtpaberid teenivad keskmise tähtajaga riigiväärtpaberite intressimäära sama intressimääraga. See on tõsi, isegi kui OASDI usaldusfondide valduses olevad väärtpaberid võivad olla ainult ühe- või kaheaastased. Viimase kolme aasta jooksul on sihtfondid teeninud igal aastal rohkem kui 4%, mis on märkimisväärselt suurem kui U.S. News'i reastatud 100 parima investeerimisfondi kolme aasta rekord. 2011. aastal kasvas keskmine USA pensionifond hinnanguliselt 1,4%, samal ajal kui sotsiaalkindlustusfondid kasvasid samal aastal 4,4%. Vaatamata meie riigi investeerimisreitingute langusele on USA riigikassa vastavalt pensionide ja investeeringute andmetele endiselt väga soodsate investeeringutega aktsiaturul „väga soositud investeeringud” ja „riski immuniseerimise viis”..

Kriitikud võrdlevad sotsiaalkindlustuse garanteeritud igakuist sissetulekut sageli kindlaksmääratud hüvitiste või pensioniplaanide eeldatavate eelistega. Globaalse inimressursside ja kindlustusmatemaatilise nõustamisettevõtte Mercer sõnul on ettevõtete pensionikavasid rohkem kui 689 miljardi dollari ulatuses alarahastatud. Selle tagajärjel loobuvad ettevõtted võimalikult kiiresti kindlaksmääratud hüvitistega plaanidest 1985. aasta hinnanguliselt 112 000-st plaanist vähem kui 26 000-ni 2011. aastal. Kui ettevõtted ei suutnud oma pensionikohustusi täita, viis kongress Kongressi asutamiseni pensionihüvitiste garantiikontori kaitseks. äriplaanis osalejad.

Riigi ja kohalike omavalitsuste plaanid on halvemas seisus (puudujääk 1,4 triljonit dollarit). See toob kahtlemata kaasa kõrgemad maksud, teenuste vähendamise ja omavalitsuste pankrotid.

4. Sotsiaalkindlustuse eelised on erasektori pensionile jäämise alternatiividest madalamad

Kriitikud eksivad järgmistel põhjustel:

- Sotsiaalkindlustusel pole funktsioone, mis pole privaatsetes plaanides saadaval. Neid funktsioone on mitmeid. Esiteks saavad abikaasad hüvitisi isegi siis, kui nad pole kunagi palka teeninud. Enamik abielupaare, kellel on ainult üks palgasaaja, saavad jätkuvalt rohkem hüvitisi kui nad maksid makse. Teiseks saavad lapsed hüvitisi, kui neil on töötav vanem, kes sureb. Ja kolmandaks, töötamiseks liiga puudega inimesed saavad kogu eluks hüvitisi.

- Investorite ootused erakapitali investeeringute tootluse osas on liiga optimistlikud. Praktiliselt iga arutelu varasemate investeerimistulemuste üle hõlmab ettevaatuskeelt, mille kohaselt „investeerimistulemused on oletusliku olemusega, ei kajasta tegelikke investeerimistulemusi ega taga tulevase tulemuse tagamist“. See avaldus kajastab investeeringutasuvuse tohutut varieeruvust - milliseid investeeringuid tehakse siis, kui neid ostetakse, kui kaua neid hoitakse, millal neid müüakse - nii et tulevikuprognoose tõenäoliselt ei täideta. Michigani ülikooli uuringukeskuse uuring näitas, et keskmine üksikinvestor loodab aktsiaturu tootlusele järgneva 10–20 aasta jooksul umbes 10% aastas, kuid tegelikud tulemused näitavad, et nii kõrge tootlus on haruldane. Ameerika pensionäride ühingu (AARP) seadusandliku poliitika direktor David Certner märkis hiljuti, et majanduse kokkuvarisemise korral said erapensionid, pensionisäästud ja koduväärtused suur löögi, pannes paljude ameeriklaste pensioniplaanidesse suure mõra. Sotsiaalkindlustushüvitisi see siiski ei mõjutanud.

- Vähem kui pooltel ameeriklastest on juurdepääs ettevõtte toetatud pensioniplaanidele. Kui pakutakse plaane, osaleb ainult 54% abikõlblikest töötajatest. Osalevad kõige vähem noored töötajad, kellel on tõenäoliselt suurim mõju plaani väärtustele - 31%. Näited inimestest, kellel on märkimisväärsed pensionile jäämise väärtused, on ebatüüpilised ega näita keskmise töötaja kohta. Sel põhjusel on sotsiaalkindlustus enamiku inimeste pensioniea kavandamise alus.

- Tööandjate sissemaksed on kohustuslikud sotsiaalkindlustusprogrammis. Tööandjad peavad vastama töötaja sissemaksetele 6,2% palgast kuni 2013. aastal makstava sissetulekuni 113 700 dollarit, mis kahekordistab töötaja investeeringuid tema sotsiaalkindlustushüvitistesse. Tööandjate sissemaksed on aga erapensioni või hoiukontodel vabatahtlikud. Eraplaane ilma tööandja osaluseta toetatakse üksnes töötaja sissemaksetega.

5. Sotsiaalkindlustus on lihtsalt pensioniprogramm

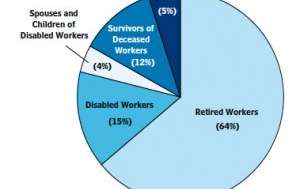

Sotsiaalkindlustusvõtjad 2012

Sotsiaalkindlustusvõtjad 2012

Sotsiaalkindlustusamet

Endise sotsiaalkindlustusvoliniku Robert M. Balli sõnul on sotsiaalkindlustusprogramm sotsiaalkindlustusprogramm, mis on loodud selleks, et aidata inimesi siis, kui sissetulek peatub, kuna inimene on töötamiseks liiga vana või töötamiseks liiga puudega või seetõttu, et palgasaaja perekond sureb või kuna tööd ei ole, või kui haigusega kaasnevad erakorralised kulud, näiteks haigus. " Motley Fool kordab seda meelt, öeldes, et sotsiaalkindlustus ei ole pensioniplaan, vaid pigem universaalne kindlustusprogramm, mis kaitseb töötajaid, pensionäre ja nende perekondi tundmatute elude eest.

Kuigi suurem osa hüvitistest makstakse pensionäridele, on abikõlblikud ka järgmised inimesed:

- Need, kes on ajutiselt või alaliselt piiratud füüsilise või vaimse puudega. Sellised inimesed saavad igakuiseid hüvitisi sotsiaalkindlustuse puudekindlustuse kaudu.

- Need, kes on tahtmatult töötud. Need inimesed võivad saada osalist sissetuleku asendamist kuni 39 nädala jooksul, kui neil on ettenähtud baasperioodi jooksul ette nähtud tööhõive ja sissetulek. Töötushüvitisi haldavad riigid, kuid neid makstakse riiklikust fondist, mida haldab sotsiaalkindlustus.

- Surnud täielikult kindlustatud töötajate ülalpeetavad. Sotsiaalkindlustus pakub väikest ühekordset surmahüvitist, samuti jätkuvaid hüvitisi lastele, ülalpeetavatele vanematele ja surnud töötajate abikaasadele.

Lõppsõna

Kas meie sotsiaalkindlustussüsteem on täiuslik? Ei, kuid meie juhid nõustuvad, et sotsiaalkindlustusprogramm on Dwight D. Eisenhoweri sõnul "Ameerika rahva majandusliku julgeoleku jaoks ülitähtis". Harry S. Truman nentis kunagi, et see ei ole "nugis ega seade inimestele millegi tasuta andmiseks, vaid teenitud ja maa seadustega tagatud". Ja president John F. Kennedy ütles 30. juunil 1961: “Sotsiaalkindlustusprogramm mängib olulist rolli perede, laste ja vanemate inimeste varustamisel stressiolukorras. Kuid see ei saa jääda staatiliseks. Muutused meie elanikkonnas, tööharjumustes ja elatustasandis nõuavad pidevat muutmist. ”

Programmis tehtavad muudatused on vajalikud ja mõlemad erakonnad tunnustavad neid, ehkki vabariiklastel ja demokraatidel on asjakohaste ja vajalike muudatuste osas erinevad vaated.

Mis te arvate - kas sotsiaalkindlustus on väärt säästmist? Milliseid muudatusi te eelistate??