Mis on võlakirjad - ettevõtete ja kohalike omavalitsuste võlakirjadesse investeerimise alused

Kui paljud inimesed kuulevad sõna “võlakirjad”, kipuvad nad mõtlema ettevõtete võlakirjadele - suurettevõtete emiteeritud võlakirjadele avalikkuse silmis. Võlakirjaturul on aga ka palju muud. Tegelikult on omavalitsuste võlakirjad veel üks populaarne võimalus neile, kes soovivad tungida võlakirjade investeerimismaailma.

Ehkki ettevõtete ja kohalike omavalitsuste võlakirjadel on palju samu jooni, on need tegelikult väga erinevad loomad. Nende kahe erinevuse mõistmine aitab teil otsustada, milline võlakiri sobib teile kõige paremini ja vastab kõige paremini teie finantsvajadustele ja investeerimisstrateegiale..

Võlakirja põhitõed

Võlakiri on võlainstrument või laen, mis on välja antud raha laenamiseks. Võlakirja ostes nõustute põhiliselt sellega, et laenate emitendile kindlaksmääratud aja jooksul teatud summa raha. Üldiselt nõustub laenusaaja tasuma intressi fikseeritud intressimääraga kogu võlakirja eluea jooksul. Kui võlakirja tähtaeg lõpeb, on laenuvõtja kohustatud põhisumma täies ulatuses tagasi maksma.

Sellel põhimudelil on mõned võlakirjade variatsioonid. Näiteks nullkupongvõlakirjad ei tee intressimakseid, vaid on selle asemel võimalik osta nimiväärtusest allahindlusega. Nullkupongvõlakiri nimiväärtusega 10 000 dollarit ja 10-aastase tähtajaga võib täna kaubelda vaid 60% nimiväärtusest ehk 6000 dollarit, mis tähendab, et maksaksite ette 6000 dollarit, kuid lunastaksite võlakirja 10 aasta jooksul väljamakse jaoks 10 000 dollarist.

Saadaval on muud tüüpi võlakirjad. Kõige tavalisemad on aga intressimaksetega võlakirjad.

Intressi kandvatesse võlakirjadesse raha teenimiseks on kaks võimalust: võite hoida võlakirju ja koguda intressimakseid nende vastavate tingimuste jooksul või võite müüa oma võlakirju preemiaga enne nende tähtaja saabumist. Kuna võlakirjade väärtus võib sõltuvalt turutingimustest tõusta või väheneda, võite oma võlakirju müüa rohkem kui selle eest maksisite..

Sellised tegurid nagu intressimäärad ja ettevõtte reiting või tootlus võivad teie võlakirjade väärtust mõjutada. Võlakirjadel ja intressimääradel on tavaliselt pöördvõrdeline seos. Kui intressimäärad tõusevad, kipuvad võlakirjade hinnad langema - ja külje pealt, madalamad intressimäärad muudavad kõrgema intressiga võlakirjad atraktiivsemaks. Emitendi reiting võib mõjutada ka võlakirjade hindu nii, et kui reiting tõuseb, siis ka võlakirjade hinnad. Sarnaselt, kui ostate ettevõtte võlakirja ja emitent väljastab positiivse kasumiaruande, võite võlakirja nimiväärtuse tõusta.

Ettevõtte võlakirjad

Ettevõtte võlakirjad on ettevõtted emiteeritud laenud. Ettevõtted emiteerivad sageli võlakirju, et tasuda näiteks teadus- ja arendustegevuse, tegevuskulude ja laienemise eest. Ettevõtete võlakirju toetab emiteeriv ettevõte suutma laenu tagasi maksta, tavaliselt müügi, tegevuse ja varade kaudu.

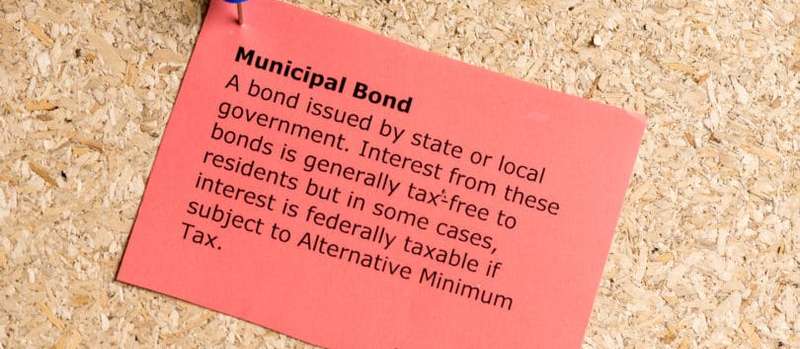

Omavalitsuste võlakirjad

Omavalitsuste võlakirjad ehk lühiajalised omavalitsuste võlakirjad on laenud, mille on välja andnud valitsusüksused või omavalitsused. Omavalitsuste võlakirju kasutatakse tavaliselt selliste riiklike projektide rahastamiseks nagu infrastruktuur, teede remont, haiglad ja koolisüsteemid.

Need on kaks kõige levinumat omavalitsuste võlakirjade tüüpi:

- Üldkohustuslikud võlakirjad. Lühidalt nimega “GO võlakirjad” tagavad need emitendi täieliku usu, krediidi ja maksustamisõiguse, mis on tavaliselt linn, osariik, maakond või linn.

- Tulude võlakirjad. Neid võlakirju toetab tulu, mis on saadud projektidest, mille nad on välja andnud.

Üldkohustuslikke võlakirju peetakse tavaliselt tuluvõlakirjadest turvalisemaks, kuna emitent saab kasutada kõiki vajalikke vahendeid oma laenuandjate tagasimaksmiseks. Näiteks võib linn plaaniliste võlakirjamaksete tegemiseks vajadusel makse tõsta.

Tuluvõlakirjad seevastu sõltuvad laenuandjate tagasimaksmiseks konkreetse projekti tuludest. Näiteks kui linn emiteerib tulumaksuvõlakirju uue tasulise tee ehitamiseks, saab pendeldajatelt kogutud raha kasutada võlakirjaomanikele plaaniliste maksete tegemiseks.

Tuluvõlakirjad on natuke riskantsemad kui üldised võlakirjad, kuna emitentide võlakirjad võlakirjade omanikele tagasi maksta on seotud otseselt konkreetse tuluvooga. Erinevalt üldistest võlakirjadest ei saa omavalitsus oma kohustuste täitmiseks lihtsalt muid ressursse kasutada. Kui kõnealune projekt ei teeni piisavalt tulu, riskib asjaomane väljaandja maksejõuetuse või maksete tegemata jätmise riski..

Võlakirjadesse investeerimise riskid

Nii ettevõtete kui ka kohalike omavalitsuste võlakirjad on teatud riskiga. Nende riskide mõistmine on mõistliku investeeringu tegemise kriitiline osa.

- Vaikeoht. Vaikimisi on väljastanud osapool maksete tegemata jätmine plaanipäraselt. Võlakirjaemitent loetakse maksejõuetuks, kui ta ei suuda intressimakseid teha ega võlakirjade omanikele oma põhiosa tagasi maksta. Tegelikult, kui emitent on plaanipärase maksega isegi päev hilinenud, loetakse see makseviivituseks. Võlakirja maksejõuetuse riski minimeerimiseks võite osta kõrge krediidireitinguga võlakirja. Soodsa reitinguga emitente peetakse rahaliselt stabiilsemaks ja nad suudavad oma kohustusi vähem täita. Kui ostate madalama krediidireitinguga ja kõrgema maksejõuetuse riskiga võlakirja, premeeritakse teid tavaliselt kõrgema intressimääraga. Võlakirjad, mida peetakse turvalisemaks, maksavad tavaliselt vähem, kuna võtate nende ostmisel vähem riski.

- Intressimäära risk. Võlakirja ostes lukustate oma raha fikseeritud ajavahemikku, mille täpse pikkuse määravad võlakirja konkreetsed tingimused. Nii toimides võite kaotada võimaluse osta muid võlakirju, mis pakuvad soodsamat intressimäära. Intressimäärade juures tuleb meeles pidada seda, et need võivad aja jooksul muutuda ja samal ettevõttel või omavalitsusel on võimalik emiteerida võlakirju kindla kursiga üks aasta ja kõrgema intressimääraga aasta või kaks alla..

- Kõne risk. Kui emitent nõuab võlakirja, lunastab ta võlakirja enne selle lunastamistähtaega. Kui võlakirja tingimused võimaldavad emitendil kasutada ostuoptsiooni, võib emitent kasutada ära madalamaid intressimäärasid, võlakirju tagasi kutsuda ja neid madalama intressimääraga uuesti välja lasta. Kui see juhtub teile kui võlakirjaomanikule, saate põhiosa täies ulatuses tagasi - aga kui soovite selle raha võlakirjadesse tagasi panna, siis võite tõenäoliselt investeerida sellesse, mis maksab madalamat intressi.

Näiteks oletame, et ostate 10-aastase võlakirja intressimääraga 2%. Kui intressimäärad lähema paari aasta jooksul tõusevad ja sama ettevõte alustab 4% võlakirjade emiteerimist, kaotavad teie võlakirjad tõenäoliselt väärtuse. Kui müüte need enne küpsust, siis arvatavasti kaotate nende põhisummale kahjumi.

Teisest küljest on võlakirjade puhul hea see, et ükskõik, mis turuväärtus sel ajal juhtus olema, kui te neid hoiate kuni lunastustähtajani, ei kaota te ühtegi oma põhisummat niikaua, kuni emitent seda ei tee. t vaikimisi.

Võlakirjade reitingud

Nii kohalike omavalitsuste kui ettevõtete võlakirjad järgivad reitingusüsteemi, mis võimaldab investoritel mõista, kuidas nende emiteerijad rahaliselt edenevad. Reitingud ei saa teid kaitsta intressiriski eest, kuid need võivad (mingil määral) kaitsta teid maksejõuetusriski eest.

Mida kõrgem on võlakirja reiting, seda ebatõenäolisem on, et emitent oma kohustusi ei täida. Ettevõtete ja kohalike omavalitsuste võlakirju hinnatakse samal viisil.

Võlakirjade hindamiseks kasutatakse kolme peamist reitinguagentuuri:

- Standard & Poor's (S&P)

- Meeleolukad

- Fitch

S&P ja Fitch kasutavad sarnast hindamissüsteemi, samas kui Moodysi süsteem on pisut erinev. Ettevõtete või kohalike omavalitsuste võlakirju, mille reiting on BBB- või Baa3 või kõrgem, peetakse investeerimisjärguks, mis tähendab, et nendega kaasneb väike maksejõuetuse risk. Teisalt peetakse võlakirju, mille reiting on madalam kui BBB- või Baa3, rämpsvõlakirjadeks, mis tähendab, et nad tõenäoliselt täidavad oma kohustusi.

Kuidas erinevad ettevõtete ja omavalitsuste võlakirjad

Ehkki ettevõtetel ja kohalikel omavalitsustel on samad jooned, on nende vahel mitmeid peamisi erinevusi.

Kodanlik eesmärk Vs. Kasum

Ettevõtte võlakirju kasutatakse kapitali kaasamiseks, et ettevõtted saaksid jätkata tegevust ja omakorda teenida raha. Omavalitsuste võlakirjad erinevad selle poolest, et neid kasutatakse avalike projektide rahastamiseks ning linnade ja maakondade sujuva töö tagamiseks.

Sageli on omavalitsuste võlakirjadega finantseeritavate projektide eesmärk parandada emiteerimispiirkondades elavate inimeste elukvaliteeti. Sellega seoses kipuvad paljud võrreldama omavalitsuste võlakirju mittetulundusühingutega, kuna nende emiteerimise eesmärk ei ole raha teenimine, vaid avalikkusele teenuste pakkumine. Isegi tasulisi teid ja sildu, mida sageli rahastatakse omavalitsuste võlakirjadest, ei peeta sama kasumlikeks nagu riigiettevõtteid. Kuigi tasulised teed ja sillad toovad tulu, kasutatakse seda raha sageli nende uuendamiseks ja hooldamiseks - see ei lõpe lihtsalt kellegi pangakontol..

Võlakirjainvestorid, kes on pühendunud ühiskondlikele või kodanikuinvesteeringutele, valivad üldjuhul kohalike omavalitsuste võlakirjad ettevõtte võlakirjade asemel. Omavalitsuste võlakirju emiteeritakse sageli haiglasüsteemide ehitamiseks, vähese teenindusega linnaosades eluasemeprojektide arendamiseks, koolide uuendamiseks ning parkide ja kogukonnaaedade koristamiseks. Ettevõtete võlakirju kasutatakse seevastu sageli toodete väljatöötamiseks, mida ettevõte siis kasumi nimel müüb.

Maksuvabastuse staatus

Ettevõtete võlakirjadelt teenitud intresside suhtes kehtivad föderaalsed, osariikide ja kohalikud maksud. Omavalitsusvõlakirjade puhul vabastatakse teenitud intress alati föderaalsetest maksudest ja kui ostate võlakirja, mille on emiteerinud elukohariik, võidakse teie teenitud intress vabastada ka riiklikest ja kohalikest maksudest..

Lisaks, kui ostate ühe USA territooriumi (näiteks Puerto Rico, Neitsisaared ja Guam) emiteeritud kohaliku omavalitsuse võlakirja, on intress vabastatud nii föderaalsel kui ka osariigi tasandil. Sel põhjusel kipuvad omavalitsuste võlakirjad meeldima neile, kes satuvad kõrgete tulumaksu piiridesse.

Intressimäärad ja tootlus

Mõni inimene kasutab termineid “intressimäär” ja “tootlus” vaheldumisi, kuid nad on tegelikult üsna erinevad. Intressimäär on intressi summa, mida võlakirjaemitaja on nõus teile maksma, samas kui tootlus on tootlus, mis põhineb võlakirja kehtival hinnal. Ainus aeg, kui intressimäär ja tootlus on samad, on siis, kui võlakiri on väärt oma algset nimiväärtust.

Oletame, et ostate võlakirja, mille nimiväärtus on 10 000 dollarit ja intressimäär on 5%. Sel juhul võite oodata 500 dollarit intressi aastas.

Ütleme nüüd, et sama 10 000 dollarise võlakirja hind langeb turutingimuste tõttu ja selle tulemusel on selle nimiväärtus kõigest 5000 dollarit. Sel juhul on selle uus tootlus 10%, kuid intressimäär jääb 5% juurde. Eeldades, et emitent teeb oma maksed plaanipäraselt, teenite ikkagi intressimaksetena 500 dollarit aastas, kuid teie tootlus on vaid 5%, samas kui keegi, kes ostab võlakirju uue hinnaga, saab sama intressi 500 dollarit, kuid hoiab tootlust tagasi 10%.

Ettevõtete võlakirjad pakuvad üldiselt kõrgemaid intressimäärasid ja tootlust kui kohalike omavalitsuste võlakirjad. WM-i finantsstrateegiate kohaselt on ajavahemikul 2005–2015 olnud kohalike omavalitsuste võlakirjade keskmine tootlus veidi üle 4%, samas kui ettevõtete võlakirjade keskmine tootlus on olnud vahemikus 5–7%. 1991. aastal oli omavalitsuste võlakirjade keskmine tootlus umbes 6%, võrreldes selle analüüsi järgi S&P 500 börsiindeksi umbes 11,5% -ga..

Teisest küljest pakuvad munitsipaalvõlakirjad maksuvaba intressi, mis aitab korvata osa potentsiaalselt saamata jäänud tulust kõrgema intressimäära ületamisel. Kui te ei asu eriti kõrge maksukorral või kui teate, et kannate antud aastal oma investeeringutelt kahjumit (ja suudate need kahjud maha kanda oma maksudelt saadavale kasumile), võib see teha rohkem rahaline mõte investeerida kõrgema tootlusega ettevõtte võlakirjadesse ja maksta makse teenitud intressidelt.

Maksustatavate ettevõtete võlakirjade intresside ja maksuvabade omavalitsuste võlakirjade intresside erinevuse lepitamiseks võite arvutada maksu ekvivalendi tulu. See aitab teil otsustada, kas maksustatavad ettevõtete võlakirjad või maksuvabad munitsipaalvõlakirjad on teie jaoks kõige kasumlikumad valikud.

Numbrite käivitamiseks on saadaval veebikalkulaatorid. Kui tunnete end vapralt, võite kasutada järgmist valemit: rm = rc (1-t) või rc = rm / (1-t)

- rm = kohaliku võlakirja intressimäär

- rc = ettevõtte võlakirja intressimäär

- t = maksumäär

Oletame, et langete 30-protsendilisse maksualasse ja soovite osta munitsipaalvõlakirja, makstes 4% intressi.

- rc = 4% / (70%)

- rc = 0,0571 = 5,71%

Ülaltoodud võrrandit kasutades saate kindlaks teha, et 4% intressivaba tulu teenimine on samaväärne ettevõtte võlakirja ostmisega, mille intressimäär on 5,71%, ja tuludelt makstavate maksude tasumine..

Vaikeoht

Nii ettevõtete kui ka kohalike omavalitsuste võlakirjad on teatud määral maksejõuetuse riskiga. Sellegipoolest on munitsipaalvõlakirjade maksejõuetuse määr ajalooliselt madal ja LearnBonds andmetel on omavalitsuste võlakirjade maksejõuetuse tõenäosus 50 kuni 100 korda väiksem kui võrreldava reitinguga ettevõtete võlakirjade puhul. Lisaks teatas Liberty Street Economics, et S&P teatas ajavahemikul 1986–2011 ainult 47 võlakirjade maksejõuetusest ja Moody's teatas ajavahemikus 1970 kuni 2011. kõigest 71. Seevastu S&P teatas sama ajaperioodidel 2 015 ettevõtte võlakirjade maksejõuetuse rikkumisest ja Moody's teatas 1774.

Kui ostate tugeva krediidireitinguga munitsipaalvõlakirja, satute veelgi tõenäolisemalt maksejõuetusse. Invesco sõnul pole alates 1970. aastast Aaa-reitinguga omavalitsuste võlakirjade makseviivitusi olnud ja sellest hetkest on vaid 0,01% Aa-reitinguga omavalitsuste võlakirjadest maksejõuetute maksejõuetusega maksejõuetuse rikkunud. Seevastu Aa reitinguga ettevõtete võlakirjade viivise määr on alates 1970. aastast olnud 0,99% ja Aaa reitinguga ettevõtete võlakirjade viivis on olnud 0,49%..

Kui tegelete maksejõuetusega, on üks asi, mida soovite meeles pidada, tagasimaksmise määr, mis tähendab seda, kui suures ulatuses makstakse võlakirjaomanikele pärast emitendi kohustuste täitmata jätmist neile võlgu. Omavalitsuste võlakirjade tagasimakseaste on tavaliselt palju kõrgem kui ettevõtete võlakirjade puhul. Tegelikult on Municipalbonds.com andmetel üldiste võlakirjade võlakirjade kaetavuse määr 100% lähedal ja Moody's andmetel oli munitsipaalvõlakirjade lõplik taastumismäär ajavahemikul 1970 kuni 2013 umbes 60%, samas kui ettevõtete võlakirjade kaetavuse määr oli aastatel 1987 kuni 2013 vaid 48%.

Minimaalne investeering

Üks suurimaid takistusi munitsipaalvõlakirjade turule sisenemisel on asjaolu, et enamik neist on seotud minimaalsete investeerimisnõuetega. Ehkki see kehtib ka ettevõtete võlakirjade kohta, nõuab enamik omavalitsuste võlakirju vähemalt 5000 dollari suurust investeeringut. Ettevõtete võlakirju saab seevastu tavaliselt osta nominaalväärtusega 1000 dollarit, muutes need üldsusele palju kättesaadavamaks.

Turu suurus

Omavalitsuste võlakirjade turg on vaid umbes kolmandik ettevõtete võlakirjade turust, mis tähendab, et ettevõtete võlakirjade osas on seal palju rohkem investeerimisvõimalusi. Munitsipaalvõlakirjade turg on umbes 3,7 triljonit dollarit, samas kui ettevõtete võlakirjaturul on umbes 11 triljonit dollarit tasumata võlakirjaemissioone.

Võlakirjade likviidsus

Võlakirju ostes lukustatakse teid nende lepingutes määratletud tingimustel. Näiteks kui ostate 20-aastase võlakirja, lukustatakse teid intressimääras, mida see võlakiri 20 aasta jooksul maksab. Ainus väljapääs on müüa oma võlakirju parema või halvema hinnaga.

Kui turutingimused on head, saate kasumit teenida, müües oma võlakirju rohkem kui see, mille eest te nende eest maksisite. Kui turutingimused on kehvad või kui konkreetne võlakiri, mida soovite müüa, on madala krediidireitingu tõttu ebasoovitav, võite saada vähem kui maksisite.

Üldiselt peetakse ettevõtte võlakirju likviidsemaks kui munitsipaalvõlakirju, mis tähendab, et teil on paremad võimalused ettevõtte võlakirju müüa ilma kahjumit teenimata. Selle põhjuseks on asjaolu, et New Yorgi börsil kaubeldakse aktiivselt ettevõtete võlakirjadega. Omavalitsuste võlakirju seevastu ostetakse ja müüakse tavaliselt nn vabaturul, mis tähendab, et nendega ei kaubelda avalikul börsil.

Kui võlakiri on noteeritud börsil, saab seda põhimõtteliselt igal ajal osta või müüa. Tavaliselt pakutakse aga igal ajal aktiivselt müügiks vaid väikest osa omavalitsuste võlakirju ning pakutav võib päeviti oluliselt erineda. Kuna omavalitsuste võlakirjadega börsil ei kaubelda, on vähem võimalusi ostja leidmiseks, kui otsustate, et olete valmis neid müüma.

Aruandlus, avalikustamine ja maakleri tasud

Ettevõtte võlakirjade emiteerijad peavad avalikustama teatud teabe, mis võib mõjutada nende võlakirju, näiteks finantsprobleemid või tulud. Lisaks tuleb ettevõtete võlakirjade ostmisel ja müümisel avaldada ka hinnad, millega nad kaubeldakse.

Omavalitsuste võlakirjadel ei ole seevastu praegu emitentide ja maaklerite suhtes samad avalikustamisnõuded, nii et potentsiaalsete investorite hinnangul on vähem teavet. Siiski astutakse samme omavalitsuste võlakirjaturu läbipaistvamaks muutmiseks. 13. veebruaril 2015 andis väärtpaberi- ja börsivolinik Luis A. Aguilar välja avalduse, milles kutsuti üles muutustele, et muuta omavalitsuste võlakirjaturg õiglasemaks ja üksikutele investoritele kättesaadavamaks.

Kuna munitsipaalvõlakirju tavaliselt ei osteta börsil, nõuavad neid müüvad maaklerid ja edasimüüjad sageli juurdehindlusi, mis on sisse arvestatud nende pakutavate hindadega. Lisaks võite maksta vahendustasu, mis võib teie kuludele lisanduda ja ära kulutada mis tahes kasumi korral, mida loodate oma investeeringult teenida. Ehkki võite maksta ka komisjonitasu ettevõtete võlakirjade eest, ei kiputa need sama laadi juurdehindlusi kandma, kuna need on laiemalt saadaval ja nende hinnastamist on lihtsam jälgida.

Ehkki teavet omavalitsuste võlakirjade kohta võib olla mõnevõrra keeruline saada, on linnavalitsuse väärtpaberite eeskirjade koostamise nõukogu veebisait suurepärane ressurss. See sisaldab põhiandmeid, näiteks hiljutine kaubandustegevus ja võlakirjade ajaloolised hinnad.

Lõppsõna

Nii ettevõtete kui ka omavalitsuste võlakirjadel on oma eelised ja puudused. Ettevõtte võlakirjad pakuvad sageli suuremat kasumipotentsiaali, kuid sellega kaasneb ka suurem maksejõuetuse risk. Seevastu omavalitsuste võlakirjad pakuvad tavaliselt madalamat tootlust kui ettevõtete võlakirjad, kuid omavalitsuste võlakirjade maksejõuetuse tõenäosus on palju väiksem. Ja kuigi ettevõtete võlakirjadelt teenitud intressidel pole sama maksuvabastust kui munitsipaalvõlakirjadel, võivad madalama tulumaksu piirides olevad isikud investeerida kõrgema intressimääraga ettevõtete võlakirjadesse paremini.

Kui olete seda tüüpi investor, kes on pühendunud sotsiaalsele mõjule, võite kalduda oma raha rohkem omavalitsuste võlakirjadesse, kuna neid kasutatakse sageli kogukondade ja elu parandavate avalike projektide rahastamiseks. Teisest küljest, kui teil pole palju raha investeerimiseks ja soovite paindlikkust oma võlakirjade kerge müümiseks, võivad ettevõtte võlakirjad olla parem valik.

Mis tüüpi võlakirjad teil on oma investeerimisportfellis? Kas olete nende esitusega rahul??